白酒行业年报一季报总结:不惧调整,风光依旧

2019-05-07 10:13:07

来源: 凤凰网酒业

0评论

投资要点

行业总结:周期向上,风光依旧。2018年白酒板块虽有波折甚至危言耸听,但是大趋势依旧向上,彰显出行业强大的韧性和造血能力。2018年白酒上市公司收入同比增长25.53%,净利润同比增长33.57%;19Q1白酒板块收入同比增长22.26%,净利润同比增长27.87%。虽然19Q1环比18年全年略有下降,但环比18Q3已明显回暖,行业经历短期调整后重回稳健增长。与全行业2018年12.88%的收入增速相比,上市酒企增速明显更快,表明行业集中度进一步提升,消费升级背景下名酒优势将持续放大。从上市公司数据来看,一线白酒表现更优,主要是茅台供需偏紧背景下高端酒普遍动销回暖;二三线白酒业绩进一步分化,其中徽酒龙头古井、口子产品结构显著换挡升级,而苏酒梦之蓝、国缘同样表现更为突出,因此结构升级是二三线酒企实现突围的重要动能。从盈利能力来看,2018年以来白酒板块毛利率持续提升,同时费用使用效率强化,推动净利率整体进一步上行,其中一线酒企净利率全面提升,表明高端酒优势进一步扩大;部分二三线酒企净利率有所下滑,主要是为扩张份额加大费用投放,竞争加剧致短期盈利水平分化。

行业展望:预收款打款积极+现金流靓丽,强者愈强趋势明显。2018年白酒板块预收账款为387.44亿元,同比提升13.50%,19Q1白酒板块预收款为293.58亿元,同比下降3.59%,其中茅、五打款积极,茅台3月下旬经销商已支付4-6月货款,五粮液去年底经销商集中打了今年1-5月货款,其余酒企预收款大多亦保持正增长,表明酒企整体回款趋势仍旧健康,反映需求端继续保持良性状态。2018年白酒板块经营性净现金流为776.01亿元,同比提升51.11%,19Q1白酒板块经营性净现金流为136.30亿元,同比提升20.85%,板块现金流持续表现优异,其中除茅台19Q1因存放中央银行和同业款项增加导致现金流下降以外,其余酒企同样呈现出高端酒增长、二三线酒企分化的特征,进一步反映强势酒企优势更加明显的趋势。

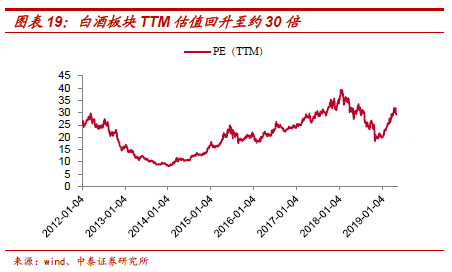

持仓与估值:仓位回升创新高,估值修复至中枢位置。截止2019年一季度末,食品饮料的基金持仓比例为15.07%,环比提升3.49pct,其中,白酒板块持仓比例为11.30%,环比大幅提升4.45pct,持仓比例创下2015年以来最高水平,也是一季度食品饮料板块持仓水平提升的主要贡献力量。估值水平来看,目前白酒板块PE-TTM约为30,自去年年底以来持续回升,目前已修复至历史估值中枢的水平。我们认为,白酒周期性减弱,业绩波动性将减小,对应估值波动幅度有望收窄,加上MSCI纳入带来外资持续流入的确定性,我们认为未来名酒估值区间将长期落在20-30倍区间。

投资建议:品牌集中、结构升级时代加速到来,持续看好优质酒企投资前景。2018年年报和2019年一季报表明,在经历18Q3的短暂调整之后,18Q4和19Q1行业迅速回暖,各家酒企及时作出应对,四季度以来需求明显复苏。我们认为,这一方面与宏观经济边际回暖有关,投资增速回升下商务活动增加提振了白酒的消费需求;另一方面在消费升级的大背景下,白酒品牌集中、结构升级的时代正在加速到来,优势品牌将尽享消费升级带来的结构性红利,因此我们看到,具有品牌、渠道壁垒的优势酒企在18Q4以来的本轮行业复苏中表现更为优异。当前名酒对应2019年PE基本在20-25倍的合理水平,在国家鼓励消费,降税等背景下,消费信心有望继续保持,相较于医药和家电等消费领域,白酒更优,板块有望持续超预期获取超额收益。持续重点推荐品牌优势的一线酒企(茅、五、泸)和真正能够持续结构升级的二三线酒企(古、口、洋、顺鑫、汾酒)。

风险提示:中高端酒动销不及预期、三公消费限制力度持续加大、食品安全事件风险。

报告正文

目录

图

1.行业总结:短期扰动后回归稳健,进入品牌集中+结构升级时代

1.1行业重回稳健增长,强势品牌表现更优,产品结构升级明显

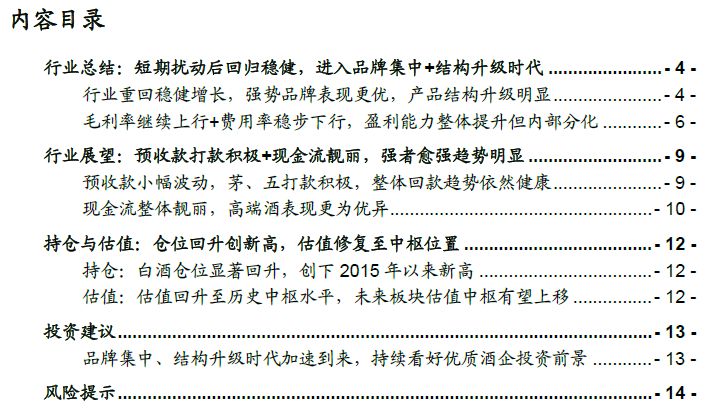

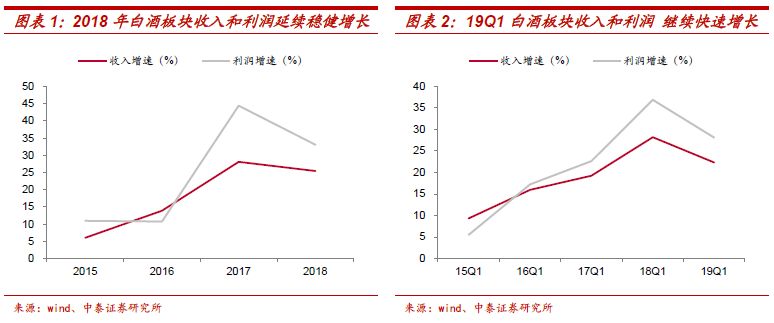

行业整体:行业短期波动后重回稳健增长,份额进一步向品牌集中。 2018年白酒板块实现收入2121.62亿元,同比增长25.53%,实现净利润698.52亿元,同比增长33.57%,较2017年分别下降2.53和9.88pct;19Q1白酒板块实现收入769.15亿元,同比增长22.26%,实现净利润276.82亿元,同比增长27.87%,较2018年全年分别下降3.27和5.70pct。虽然19Q1环比18年全年有所下降,但一方面是18Q1板块业绩基数较高,另一方面环比18Q3已大幅回暖,行业重回稳健增长。值得注意的是,与中酒协公布的全行业2018年12.88%的收入增速相比,上市酒企增速明显更快,表明行业集中度进一步提升,消费升级背景下名酒优势将持续放大。

图

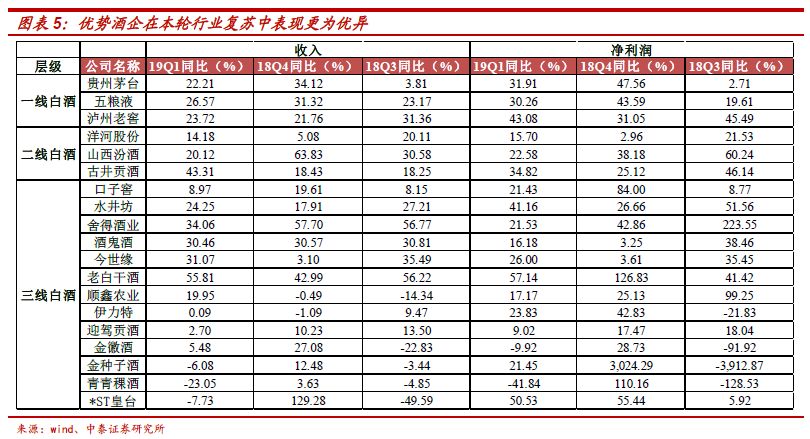

上市公司数据:一线白酒表现更优,二三线酒企结构升级明显。 从上市公司数据来看,一线名酒方面,2018年和19Q1一线名酒收入增速均超过20%,净利润增速均超过30%,整体表现明显优于二三线酒企,主要是茅台供需偏紧背景下高端酒普遍动销回暖,从节后批价持续回升可见一斑,近来飞天和普五批价已进一步上行至1900元以上及900元左右。此外,一线名酒均呈现出净利润增速超过收入增速的特征,我们认为名酒直接或变相提价(产品结构升级)以及费用管控能力提高共同拉升了整体盈利水平。二三线白酒业绩进一步分化,其中徽酒龙头古井、口子业绩双双超预期,主要是产品结构显著换挡升级,古井8年、口子10年及以上产品放量增长,而苏酒梦之蓝、国缘等高价位产品同样表现更为突出,因此结构升级是二三线酒企实现突围的重要动能。

图

环比数据:优势酒企在本轮行业复苏中表现更为优异。从环比数据来看,18Q3行业呈现整体增速放缓的态势,但是18Q4和19Q1行业迅速回暖,各家酒企面对行业调整及时作出应对,四季度以来需求明显复苏。我们认为,这一方面与宏观经济一定程度上转暖有关,投资增速回升下商务、社交活动的增加提振了白酒的消费需求;另一方面,在消费升级的大背景下,由总量经济高速增长驱动的白酒量价齐升的时代已经过去,由消费升级驱动的白酒品牌集中、结构升级的时代正在到来,优势品牌将尽享消费升级带来的结构性红利。因此,我们可以看到,具有品牌、渠道壁垒的优势酒企在本轮的行业复苏中表现更为优异,19Q1茅、五、泸净利润增速分别为32%、30%、43%,我们持续看好优质酒企的投资前景。

图

1.2 毛利率继续上行+费用率稳步下行,盈利能力整体提升但内部分化

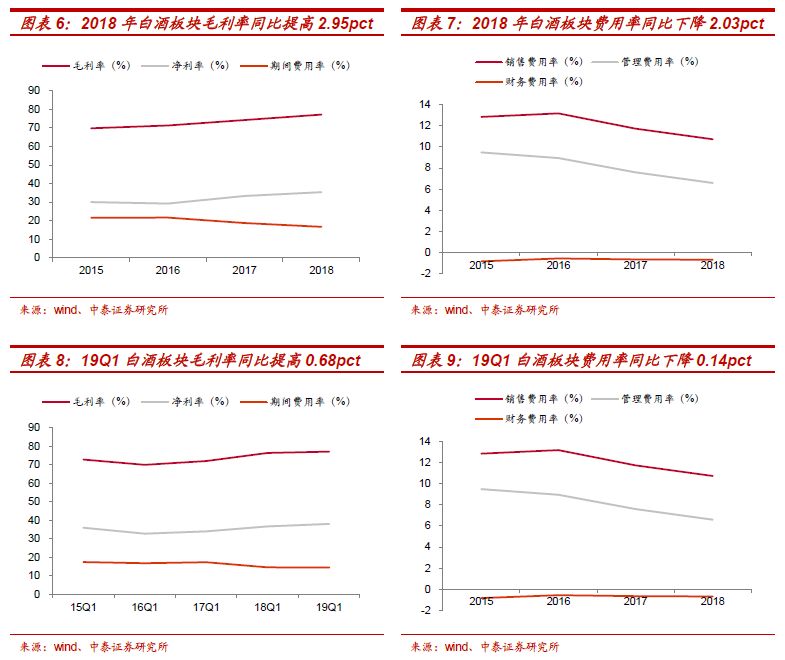

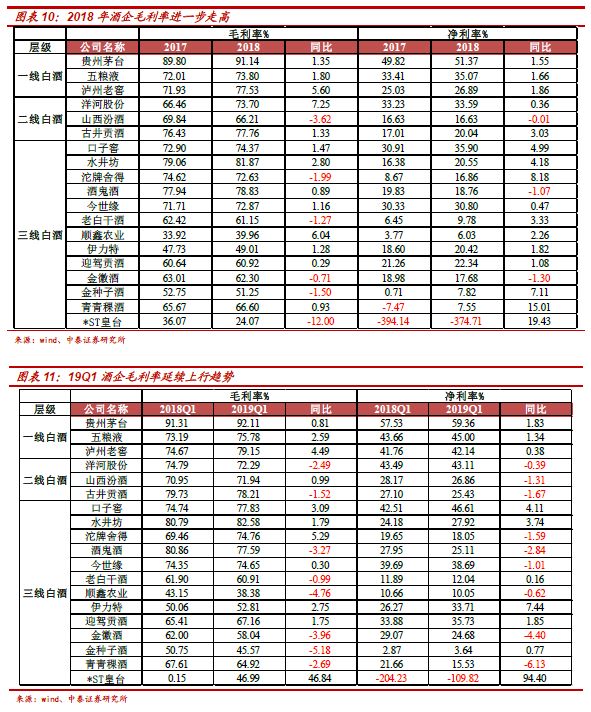

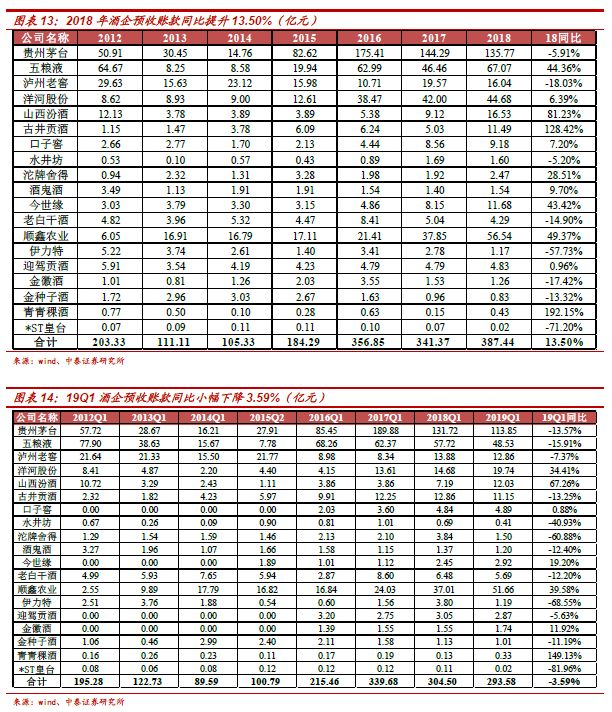

白酒板块毛利率继续走高,费用率有所回落,盈利能力持续提升。 受益产品结构升级和提价效应,2018年白酒板块毛利率继续大幅提升,同时费用使用效率强化,推动净利率水平快速走高。具体来看,2018年白酒板块毛利率为77.24%,同比提高2.95pct;期间费用率为16.67%,同比下降2.03pct,主要是销售费用率和管理费用率均同比下降1.00pct;净利率为35.33%,同比提高2.04pct。19Q1白酒板块毛利率为77.03%,同比提高0.68pct;期间费用率为14.50%,同比下降0.14pct;净利率为38.03%,同比提高1.37pct。

图

高端酒盈利能力进一步增强,次高端竞争加剧盈利水平分化。 毛利率方面,2018年在排名靠前的13家酒企中,有10家毛利率有所提升,而汾酒、舍得毛利率下降则分别系个性化品牌并表和玻璃业务并表所致,因此从主营产品来看上市酒企的产品结构均有所上移,19Q1前13家酒企中有8家毛利率有所提升,部分酒企毛利率因成本上升而略有回落;费用率方面,2018年和19Q1在前13家酒企中分别有10家和8家出现下降,与毛利率普遍提升形成鲜明对比,表明费用投放效率进一步提升;净利率方面,2018和19Q1在前13家酒企中分别有11家和6家有所提升,且净利率下滑的公司均集中于二三线酒企,主要是部分次高端酒企为扩张市场份额,今年以来加大费用投放,表明次高端板块竞争加剧,而一线酒企盈利能力稳步提升,表明高端酒优势进一步扩大。

图

2.行业展望:预收款打款积极+现金流靓丽,强者愈强趋势明显

2.1 预收款小幅波动,茅、五打款积极,整体回款趋势依然健康

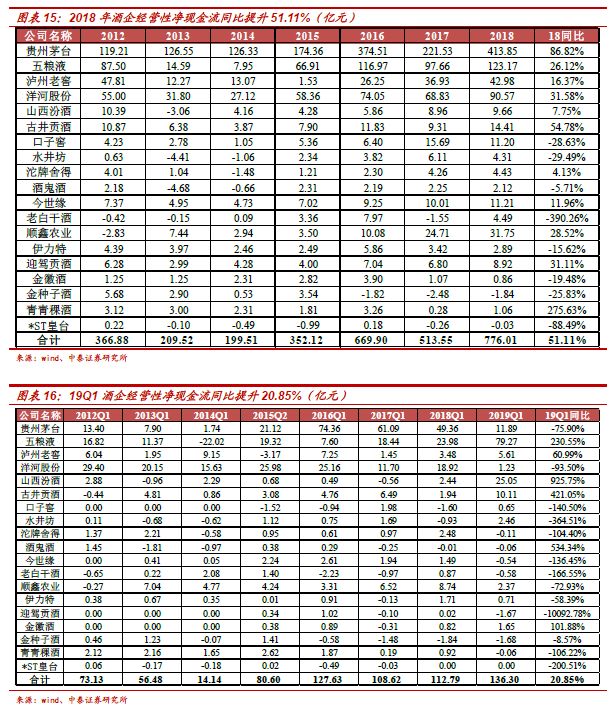

2018年白酒板块预收账款为387.44亿元,同比提升13.50%,其中贵州茅台预收款为135.77亿元,同比下降5.91%,但环比提升21.57%,五粮液预收款为67.07亿元,同比提升44.36%,表明二者回款势头均保持强劲,其余酒企预收款大多亦保持正增长。19Q1白酒板块预收款为293.58亿元,同比下降3.59%,主要是茅台和五粮液预收款均有所下滑,分别同比下降13.57%和15.91%,但均属于对预收款的正常确认,实际上,茅台3月下旬经销商已支付4-6月的货款,五粮液去年年底经销商集中打了今年1-5月货款,表明酒企回款趋势仍旧健康,反映需求端继续保持良性状态。

图

2.2现金流整体靓丽,高端酒表现更为优异

2018年白酒板块经营性净现金流为776.01亿元,同比提升51.11%,19Q1白酒板块经营性净现金流为136.30亿元,同比提升20.85%,板块现金流持续表现优异。从上市公司来看,除茅台19Q1因存放中央银行和同业款项增加导致现金流下降以外,其余酒企同样呈现出高端酒增长、二三线酒企分化的特征,进一步反映强势酒企优势更加明显的趋势。

图

3.持仓与估值:仓位回升创新高,估值修复至中枢位置

3.1 持仓:白酒仓位显著回升,创下2015年以来新高

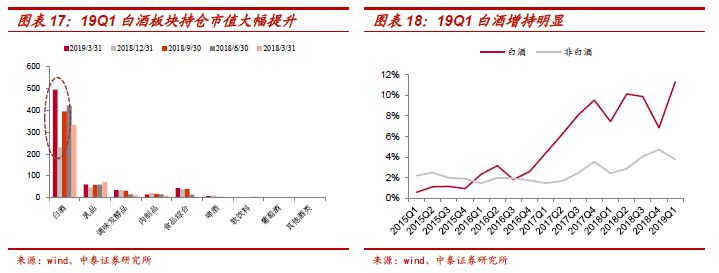

依据我们策略组测算,截止2019年一季度末,食品饮料的基金持仓比例为15.07%,环比提升3.49pct,同比去年一季度末提升5.19pct,板块持仓比例和持仓市值均创下2015年以来的最高水平。其中,白酒板块基金持仓比例由6.85%升至11.30%,环比大幅提升4.45pct,持仓比例同样创下2015年以来最高水平,也是一季度食品饮料板块持仓水平提升的主要贡献力量。

3.2 估值:估值回升至历史中枢水平,未来板块估值中枢有望上移

目前白酒板块PE-TTM约为30,自去年年底以来持续回升,目前已回升至历史估值中枢靠上的水平。我们认为,白酒周期性减弱,业绩波动性将减小,对应估值波动幅度有望收窄,加上MSCI纳入带来外资持续流入的确定性,我们认为未来名酒估值区间将长期落在20-30倍区间,当前名酒对应2019年的PE基本在20-25倍,建议以更长远的眼光看待板块投资价值。

图

4.投资建议

4.1 品牌集中、结构升级时代加速到来,持续看好优质酒企投资前景

2018年年报和2019年一季报表明,在经历18Q3的短暂调整之后,18Q4和19Q1行业迅速回暖,各家酒企及时作出应对,四季度以来需求明显复苏。我们认为,这一方面与宏观经济边际回暖有关,投资增速回升下商务活动增加提振了白酒的消费需求;另一方面在消费升级的大背景下,白酒品牌集中、结构升级的时代正在加速到来,优势品牌将尽享消费升级带来的结构性红利,因此我们看到,具有品牌、渠道壁垒的优势酒企在18Q4以来的本轮行业复苏中表现更为优异。当前名酒对应2019年PE基本在20-25倍的合理水平,在国家鼓励消费,降税等背景下,消费信心有望继续保持,相较于医药和家电等消费领域,白酒更优,板块有望持续超预期获取超额收益。持续重点推荐品牌优势的一线酒企(茅、五、泸)和真正能够持续结构升级的二三线酒企(古、口、洋、顺鑫、汾酒)。

贵州茅台:业绩再超预期,剑指千亿目标。我们预计公司2019-2021年营业总收入分别为913/1062/1230亿元,同比增长18%/16%/16%;净利润分别为440/516/601亿元,同比增长25%/17%/16%,对应EPS分别为35.06/41.08/47.84元。

五粮液:开门红顺利实现,新品顺价可待。我们预计公司2019-2021年营业收入分别为500/590/688亿元,同比增长25%/18%/17%;净利润分别为173/207/244亿元,同比增长29%/20%/18%,对应EPS分别为4.46/5.33/6.28元。

泸州老窖:国窖快速增长,决胜年加速前进。我们预计公司2019-2021年营业收入分别为158/188/221亿元,同比增长21%/19%/17%;净利润分别为46/57/70亿元,同比增长31%/25%/22%,对应EPS分别为3.11/3.88/4.75元。

口子窖:利润增速超预期,结构换档加速升级。我们预计公司2019-2021年营业收入分别为49.1/56.2/64.2亿元,同比增长15.1%/14.5%/14.1%;净利润分别为18.3/21.4/24.9亿元,同比增长19.5%/16.8%/16.4%,对应EPS分别为3.05/3.57/4.15元。

古井贡酒:收入加速增长,品牌势能显著提升。我们预计公司2019-2021年营业收入分别为109/132/158亿元,同比增长25%/22%/20%;净利润分别为22/28/35亿元,同比增长31%/26%/25%,对应EPS分别为4.42/5.57/6.97元。

洋河股份:梦系列继续高增,全国化空间仍足。我们预计公司2019-2021年营业收入分别为272.63/312.84/356.04亿元,同比增长12.85%/14.75%/13.81%;净利润分别为92.64/107.47/123.03亿元,同比增长14.16%/16.01%/14.48%,对应EPS分别为6.15/7.13/8.16元。

顺鑫农业:业绩符合预期,牛栏山继续稳健增长。我们预计2019-2021年公司收入分别为139.70、165.19、188.57亿元,同比增长15.70%、18.24%、14.16%;实现净利润分别为12.95、16.82、19.98亿元,同比增长73.97%、29.93%、18.75%,对应EPS分别为2.27、2.95、3.50元。

山西汾酒:持续保持高增长,后劲仍足。我们预计公司2019-2021年营业收入分别为116.55/138.28/162.42亿元,同比增长24.23%/18.65%/17.45%;净利润分别为18.60/23.18/28.05亿元,同比增长26.82%/24.60%/21.03%,对应EPS分别为2.15/2.68/3.24元。

图

5.风险提示

中高端酒动销不及预期:近年来各地白酒消费档次提升明显,但消费升级是一个相对缓慢的过程,若宏观经济出现一定程度的波动,白酒消费可能受存在一定影响,中高端酒动销存在不及预期的可能。

三公消费限制力度持续加大:尽管公务消费占比逐年走低,但是改革依旧进行,不排除部分区域或者单位继续出现“禁酒令”的可能。从体制内开始肃清酒风,进而影响商务消费和民间消费。

食品安全事件风险:类似于三聚氰胺这样的食品安全事件对于行业来讲是毁灭性的打击,白酒塑化剂事件阶段性的影响行业的发展。对于食品的品质事件而言,更多的是安全事件,带来的打击也是沉重的。

[责编:温仁]

评论

全部评论(0)

-

该文章暂时没有被评论过哦!

热门新闻

-

日本名古屋中国春节祭:茅台照亮海外春节盛会

0评论 2668天前

-

蔡开云接任稻花香集团董事长,誓师2018新征程

0评论 2668天前

-

张裕高管变更尘埃落定,周洪江、孙健开启全球新布局

0评论 2668天前

-

“稳定价格 勇做义商”——近百名茅台经销商自行召开价格承诺座谈会

0评论 2668天前

-

“我爱天之蓝大型公益跑”引发传媒高爆点

0评论 2656天前

大家都在看

-

蔡开云接任稻花香集团董事长,誓师2018新征程

0评论 2668天前

-

张裕高管变更尘埃落定,周洪江、孙健开启全球新布局

0评论 2668天前

-

“稳定价格 勇做义商”——近百名茅台经销商自行召开价格承诺座谈会

0评论 2668天前

-

“我爱天之蓝大型公益跑”引发传媒高爆点

0评论 2656天前

-

大地复苏微雨春耕迎惊蛰 理性饮酒三戒七忌来养生

0评论 2618天前

用户名