国债期货高开低走 10年期主力合约T1806跌0.21%

2018-04-03 16:31:28

来源: 新浪财经

0评论

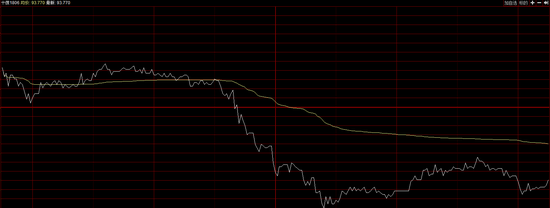

新浪期货讯 4月3日,国债期货高开低走,10年期主力合约T1806跌0.21%。今日国债期货全线高开,随后开启震荡模式,临近中午突然跳水。午后跌幅再次扩大。T1806最大跌逾0.29%,TF1806跌逾0.18%。截至下午收盘,10年期主力合约T1806跌0.21%,5年期主力合约TF1806跌0.11%。

4月3日shibor全线下跌

隔夜Shibor报2.574%,下跌4.8个基点;

1周期Shibor报2.87%,下跌1.3个基点;

2周期Shibor报3.837%,下跌0.95个基点;

1个月Shibor报4.1268%,下跌6.11个基点;

3个月Shibor报4.3506%,下跌5.46个基点;

6个月Shibor报4.4931%,下跌3.78个基点;

9个月Shibor报4.5313%,下跌3.1个基点;

1年期Shibor报4.6033%,下跌2.17个基点 。

4月3日暂停公开市场操作

央行今日不展开公开市场操作,今日无逆回购到期,实现零投放零回笼。

央行上月上调SLF利率 3月末常备借贷便利余额482.1亿

中国人民银行2日公布3月常备借贷便利(SLF)的开展情况。自3月22日起,央行调整常备借贷便利利率,调整后隔夜、七天、1个月利率分别为3.40%、3.55%和3.90%。

为满足金融机构临时性流动性需求,3月央行对金融机构开展常备借贷便利操作共540.6亿元,其中7天期217.2亿元、1个月期323.4亿元。常备借贷便利利率发挥了利率走廊上限的作用,有利于维护货币市场利率平稳运行。3月末常备借贷便利余额为482.1亿元。

跨季后资金面回暖

4月2日,央行公开市场操作续停,200亿元逆回购到期净回笼,使得近期央行连续净回笼总额进一步增至5000亿元,但这并未阻止跨季后流动性自然修复。

2日,市场资金面在经历季末短暂收紧后回归宽松,各期限货币市场利率均出现较明显下行。

银行间债券质押式回购方面,各期限回购利率整体走低,其中隔夜回购利率DR001和7天期回购利率DR007分别大跌19BP和33BP,加权价收报2.61%和2.77%,径直跌回2018年以来均值水平附近。中长期限品种呈现加速下行势头,2日,14天和21天期回购利率双双下行超过100BP,1个月回购利率也大跌77BP,1个月(含)以内各期限回购利率均回落至4%以内。

【责编:执瑞】

评论

全部评论(0)

-

该文章暂时没有被评论过哦!

热门新闻

-

逆天!国债逆回购收益飙至24%

0评论 2622天前

-

什么是国债逆回购?国债逆回购是什么意思?

0评论 2622天前

-

什么是国债回购?国债回购是什么意思?

0评论 2622天前

-

美国国债价格下跌 市场将拍卖七年期国债

0评论 2584天前

-

国债期货高开低走 10年期主力合约T1806跌0.21%

0评论 2584天前

大家都在看

-

逆天!国债逆回购收益飙至24%

0评论 2622天前

-

什么是国债逆回购?国债逆回购是什么意思?

0评论 2622天前

-

什么是国债回购?国债回购是什么意思?

0评论 2622天前

-

美国国债价格下跌 市场将拍卖七年期国债

0评论 2584天前

-

国债期货高开低走 10年期主力合约T1806跌0.21%

0评论 2584天前

用户名